Menüü

Menüü

2. pensionisamba vabatahtlikuks muutmine – Korduma Kippuvad Küsimused

22.01.2019Arvamus

Isamaa muudab kogumispensioni kasutamise vabatahtlikuks andes igaühele õiguse valida, kas hoida oma raha pensionifondis või investeerida sääste ise investeerimiskonto kaudu. Säästetu kasutamise üle otsustab inimene ise, mitte riik.

See tähendab, et:

- Soovijad saavad pensioni kogumist jätkata samamoodi nagu seni ning kõigile, kes pole kogumist alustanud, antakse võimalus seda soovi korral teha.

- 2 % töötaja palgast ja 4% jagu sellelt arvestatud sotsiaalmaksust suunatakse jätkuvalt kas inimese valitud pensionifondi või inimese enda investeerimiskontole. Investeerimiskonto kasutamise võimalusi laiendatakse, et selle kaudu saaks investeerida rohkematesse varaklassidesse.

- Kogu II sambasse kogutud raha kuulub pensionikogujale. Igaühel on õigus kanda pensionifondi kogunenud raha või osa sellest oma investeerimiskontole ja seda ise paigutada. Inimesel on õigus see raha ka investeerimiskontolt välja võtta, tasudes tulumaksu.

Selleks tuleb II samba pensionifondid teha vabatahtlikuks ning anda soovijatele võimalus jätkata säästmist ja investeerimist isikliku investeerimiskonto kaudu. Samuti peab inimestel olema õigus kogutud raha välja võtta, tasudes tulumaksu.

See teeb inimestest oma kogumispensioni peremehed, tugevdab konkurentsi Eesti investeerimisturul ja annab ka tugeva signaali, et oma tuleviku ja pensioni peale tuleb ka inimestel endil mõelda.

-

Millist probleemi lahendab Isamaa ettepanek kogumispension vabatahtlikuks muuta?

Eesti teise samba pensionifondide viimase kümne aasta reaaltootlus on olnud negatiivne (-1,3% aastas). See on OECD poolt äsja avaldatud riikide võrdluses Euroopa halvim tulemus. Seejuures on viimasel kümnendil aktsiaturud läbi teinud suure tõusu.

Nii halval tulemusel on süsteemne põhjus. Tulemus on nii kehv seetõttu, et riik on võtnud inimeste käest ära peaaegu kogu kogumispensioni üle otsustamise ja loonud halvasti toimiva konkurentsi ning väheste osalistega sundpensionifondide turu, kuhu pensioniraha tuleb investeerida. Piiratud konkurentsi tingimustes on fondide tasud olnud kõrged ja keskmine tootlus kehv.

Isamaa ettepanek, millega inimestest saavad oma kogumispensioni peremehed, annab inimestele palju avaramad võimalused ise otsustada oma säästude investeerimise ja kasutamise üle. Samuti toob see Eesti investeerimisturule juurde konkurentsi.

-

Kes Isamaa pakutud muudatusest võidab ja kes kaotab?

Isamaa ettepanek annab inimestele oma tuleviku kindlustamiseks võimalusi juurde, mitte ei võta neid kelleltki vähemaks. Kes on oma pensionifondiga rahul, ei pea mitte midagi muutma ja võib sinna ka tänasest rohkem investeerida.

Oma investeerimiskontot kasutades lisandub väga palju investeerimisvõimalusi. Näiteks on täna II sambas võimalik valida vaid viie Eesti fondivalitseja paarikümne fondi vahel, mis investeerivad valdavalt Euroopasse ja USA-sse, kus aga tegutseb tuhandeid fonde.

-

Miks te ütlete, et Isamaa ettepanek teeb inimestest oma kogumispensioni peremehed kui teine sammas on ka täna inimeste oma?

Teine sammas on ülereguleeritud süsteem, milles säästetu on teoreetiliselt küll inimese oma, aga samas loeb riik seda osaks riiklikust pensionisüsteemist ning selle kättesaamine on reguleeritud nii jäigalt, et isegi pensionil olles ei ole inimesel vabadust oma kogutud raha kasutamise üle ise otsustada.

Enamik 720 tuhandest teise sambaga liitunust on seni vaid sissemakseid teinud ega tea seda, kui keeruline ning piiratud on sealt raha väljavõtmine. Seejuures on väljamaksete faasis inimeste valikuvõimalused veel kitsamad kui kogumisel ning Riigikogus on eelkõige sotsiaaldemokraatide ja Reformierakonna poolt blokeeritud (pensioniühistu Tuleva) ettepanekud pensioni väljamaksete korda vabamaks muuta.

-

Kas II sambasse kogutu kohe välja võtmine hävitab Eesti pensionisüsteemi?

Ei hävita. Suurbritannia kogemus näitab, et kui inimesed saavad õiguse ise otsustada pensioniks kogutud raha kasutamise üle, ei raiska nad raha ära. Suurbritannias kaotati piirangud pensioniks kogutud raha kasutamisele 2015. aastal. Sealne finantsjärelevalve uuris hiljem selle tulemusi ja ei leidnud tõendeid selle kohta, et inimesed oma raha arutult ära oleksid raisanud, kuigi piirangu kaotamise vastased sellega eelnevalt hirmutasid.

-

Kui paljud inimesed oma raha kohe välja võtavad?

Osa inimesi kasutab kindlasti võimalust raha välja võtta ja see ei ole tingimata halb ega tähenda automaatselt raiskamist. Kui inimene maksab tagasi kõrge intressiga laenud või kasutab sääste kodu soetamiseks ega pea seda edaspidi ja ka pensionipõlves üürima, võib see tulevikus hakkama saamiseks olla väga mõistlik.

Kindlasti leidub ka neid, kes raha mõtlematult kulutavad, aga riik ei saa inimeste eest nende elu ära elada. Kui inimene elab nii, et tal on ka pensioniikka jõudes võlad, läheb ka sundkorras kogutu lõpuks ikka laenude maksmiseks. Me ei ole nõus sellega, et kõik 720 tuhat inimest on seepärast vaja lukustada ebaefektiivsesse II samba süsteemi, kus neil on vähe võimalusi midagi ette võtta ka siis, kui nende raha põleb.

-

Kas Isamaa ettepanek tähendab, et teise samba fondid ei saa enam pikaajalisi investeeringuid teha, kuna inimestel on õigus raha kohe välja võtta?

Isamaa ettepanek on võimaldada raha väljavõtmist pensionifondist investeerimiskontole (täielikult või osaliselt) kolm korda aastas (jaanuaris, mais ja septembris), samadel tähtaegadel nagu on praegu ette nähtud pensionifondi vahetamiseks.

Pensionifondide valitsejad peavad ka täna arvestama sellega, et fondivahetamise tähtajal võivad kliendid kogu oma vara nende juurest ära viia, selles mõttes ei ole tegemist uue olukorraga. Küll aga on täna teise samba puhul tegemist suletud süsteemiga, milles inimesed saavad täna valida vaid viie Eesti fondivalitseja fondide vahel. Võimalus oma raha sellest süsteemist välja viia on kahtluseta oluline muutus. See tugevdab konkurentsi. Pensionifondid ei kao, aga on kindlasti sunnitud rohkem pingutama.

-

Kas raha väljavõtmine ei ole tehtud liiga lihtsaks?

Nn käitumisökonoomika peamine soovitus selleks, et inimesed säästaksid, on see, et säästmine peaks olema automaatne valik, millest saab soovi korral loobuda, mitte vastupidi.

Isamaa ettepanek on sellega väga hästi kooskõlas ning pole karta, et need, kes suudavad tulevikuks sääste koguda, vähem säästma hakkaksid. Vastupidi – rohkem turumajandusel ja vähem sunnil põhinev süsteem võib nende motivatsiooni suurendada ja annab neile paremad võimalused oma tuleviku kindlustamiseks.

Kui inimene oma investeerimiskontole kantud raha edasi ei investeeri, vaid selle välja võtab, tuleb kohe tasuda 20% tulumaksu. See tähendab, et kaotad kohe 1000 eurot, kui 5000 välja võtad. Ka väike kaotus on valusam kui suur võit, kinnitavad psühholoogid. Osa inimesi võtab raha sellele vaatamata välja, kuid pole põhjust arvata, et inimesed massiliselt oma säästud ära raiskaksid.

-

Teise samba pensionifondidesse on tänaseks kogunenud 4 miljardit eurot. Kui kogumispension vabatahtlikuks teha, ei säästa enamik inimesi üldse midagi?

See ei ole tõsi. Eesti inimestel on pangakontodel peaaegu kaks korda suurem summa kui on 16 aastaga kogutud teise sambasse (ca 7 miljardit eurot), ilma, et riik oleks käskinud seda raha panka koguda. Sama hästi võiks muretseda, et äkki raiskavad inimesed oma pangahoiused ära kui riik neid tagasi ei hoia. Muud vara, eelkõige kinnisvara, kuulub inimestele veel oluliselt rohkem.

Muidugi on osa inimesi vastutustundlikud ja teised mitte. Isamaa ettepanek annab vastutustundlikele paremad võimalused oma varaga ümber käia. Vastutustundetute säästma sundimine on niikuinii illusioon – kui inimene end võlgadesse mässib, ei aita ka need vähesed säästud suurt midagi.

-

Milline on Isamaa ettepaneku mõju riigi maksulaekumistele ja kuludele?

Sellest, kas 4% inimese palgalt arvestatud sotsiaalmaksu läheb pensionifondi või investeerimiskontole, riigi kulud ei muutu.

Kui II sambaga mitte liitunud inimesed otsustavad nüüd liituda, siis 4% nende palgalt arvestatud sotsiaalmaksust ei jää riigi kätte, vaid läheb nende pensionifondi või investeerimiskontole nagu 722 tuhandel kohustuslikult või vabatahtlikult liitunud inimesel. Samuti peavad nad arvestama, et nende pension on esimesest sambast edaspidi mõnevõrra väiksem. Liitumise taasavamine on aga riigil juba niikuinii kavas – seda näeb ette ka Riigikogu menetluses olev esimese samba pensionireformi eelnõu. Teisest sambast raha väljavõtmisega seoses võib mõnevõrra kasvada tulumaksu laekumine.

-

Kas on õige, et inimene saab välja võtta 4% sotsiaalmaksu, mille on teise sambasse lisaks maksnud riik?

Teise sambasse makstav sotsiaalmaks ei tule tegelikult riigi käest, vaid selle teenib inimene ise oma tööga välja. Kui inimene töö eest palka ei saa, ei maksa riik tema teise samba kontole mitte midagi.

Tööandjad on korduvalt teinud ettepaneku jagada sotsiaalmaks töötaja ja tööandja vahel. Kui see juba täna nii oleks, siis võiks alternatiivina langetada sotsiaalmaksu nendel, kes raha teise sambasse ei suuna, sest sisuliselt ongi nende jaoks raha väljavõtmise võimaldamise näol tegemist sotsiaalmaksu langetamisega.

-

Mida te ise soovitate inimestel teha, kui tekib võimalus II sambast raha välja võtta?

Esiteks soovitan teadvustada, et tänasele noorele või keskealisele inimesele ei taga ei esimese samba pension ega praeguseks kogutud teise samba pension pensionipõlves muretut äraelamist.

Otsuse, kas oma säästude haldamisel midagi muuta, teeb iga inimene ise. Kas on otstarbekas jätkata kogumist ja investeerimist senises fondis, investeerida millessegi muusse või maksta tagasi kõrge intressiga laen, peab olema inimese enda vaba valik.

Kui te olete teise sambaga liitunud, siis vaadake järele kui palju on sinna kogunenud, millises fondis see on, kui suur on olnud teie tootlus ja kui kõrget tasu teie pensionifond võtab. Oma investeeringu tootlust ei näe te täna kahjuks ei pensionikeskuse ega oma pensionifondi kodulehelt, küll aga on pensioniühistu Tuleva teinud kalkulaatori, mis selle igaühele välja arvutab.

-

Miks lubas Seeder varem II samba kaotada, nüüd aga ainult vabatahtlikuks muuta ja isegi uutel inimestel sellega liituda?

Nii teise samba kaotamise kui Isamaa poolt pakutud viisil vabatahtlikuks muutmise tuum on sama – inimene saab oma kogutud raha peremeheks ega ole sunnitud investeerima vaid riigi poolt loodud piiratud konkurentsiga turul tegutsevatesse fondidesse.

Kui riik lõpetaks sotsiaalmaksu suunamise teise sambasse ja sotsiaalmaksu selle võrra langetaks, siis kuna täna on sotsiaalmaksu maksjaks vaid tööandjad, ei saaks sel moel inimestele teise sambasse suunatava raha üle kontrolli anda.

-

Kas tegemist ei ole populistliku lubadusega?

Kogumispensioni jäik sunniviisilisus ja ülereguleerimine on olnud viga. Riik teeb igal aastal mõne eelnõu, et seda parandada, aga peenhäälestus ei aita, sest käsumajandust võibki remontima jääda. See ei hakka kunagi hästi toimima, sest inimeste valikuvabaduse piiramine piirab ka konkurentsi. Nagu ütles Indrek Neivelt, on II sammas jõudnud tänaseks tupikusse ja praegusesse süsteemi usuvad ainult fondihaldurid ja Eiki Nestor.

Ka 16 aastat pärast teise samba süsteemi käivitamist ei tea enamik inimesi milline on olnud nende pensioniinvesteeringute tootlus või kui suurt väljamakset nad pensionile minnes saaksid. Isamaa ettepanek vähendab sotsialismi ja riiklikku sundi, kuna me usume rohkem turumajandusse ja valikuvabadusse. Me ei ütle, et see on kõigi pensioniprobleemide lahendus. Me ütleme, et tänane süsteem ei tee seda, mida seda kehtestades lubati ja on aeg seda teadvustada ja vigade parandus ette võtta.

-

Miks me eeldame, et inimesed oskavad paremini investeerida kui teise samba pensionifondid?

Isamaa ettepanek annab inimestel võimaluse investeerida ka mujale kui tänased kohustuslikud pensionifondid, mille paljude tasud on endiselt kõrged ning mille kuludest ligi pool on läinud reklaamile ning turundusele, nagu OECD on tähelepanu juhtinud.

See ei tähenda, et inimesed peaksid tingimata ise investeerima. Igaüks seda teha ei taha ega peagi. Kes soovib, saab ka senisel moel jätkata ega pea pensionifondi vahetama.

-

Mis asi on investeerimiskonto, kuhu inimene Isamaa ettepaneku kohaselt saab oma pensioniraha suunata?

Investeerimiskonto on spetsiaalne pangakonto, mida saab kasutada väärtpaberiinvesteerigute tegemiseks ning mida kasutades on eraisikutest investoritel võimalus saadud tulult tulumaksu maksmist edasi lükata. Tulumaksukohustus tekib alles siis, kui inimene võtab investeerimiskontolt rohkem raha välja, kui on sinna sisse pannud. Tulumaksukohustus tuleb ette näha ka pensioniraha väljavõtmisel, sest teise sambasse sissemakstud raha pole tulumaksuga maksustatud.

-

Mis saab väiksema palgaga inimestest ja kas pole ohtu, et nad jäävad vaesusesse ja maksumaksjatele koormaks?

Madalapalgalisi mõjutab kogumispension suhteliselt vähe, kuna kogutav summa on väike ega võimalda maksta olulist pensionilisa. Nt kui miinimumpalka saav inimene liitus 2002. aastal teise sambaga ja nüüd 2019. aasta jaanuarist pensionile läheb ja pensionikindlustuslepingu sõlmib, siis saab ta kokku vaid umbes 11 eurot pensioni rohkem kui ilma teise sambata. Endiselt ei paku ükski kindlustusselts Eestis ka investeerimisriskiga pensionikindlustust, mis tähendab, et ka 20 aasta pärast on see summa sama suur, aga selle ostujõud muidugi palju väiksem.

Neile väikese pensioni saajatele, kellel ei ole sääste, eluaset ega muid sissetulekuid, on toimetuleku tagamine sotsiaalsüsteemi kaudu odavam ja mõistlikum kui kõigi inimeste lukustamine kehvasti toimiva konkurentsi ja Euroopa halvima tootlusega poolriiklikku kogumispensionisüsteemi. Inimestele tuleb muidugi ausalt öelda, et keskmiselt ei taga ei riiklik esimese samba pension ega teisest saadav pension tulevikus mingit head äraelamist. Kui sa ei säästa, investeeri ega muul moel tulevikuks ei valmistu, vaid kulutad kogu raha ära, siis ongi sinu pension tulevikus teistest väiksem. Sama olukord kehtib ka tänasel päeval ilma meie ettepanekuta. Ainult I ja II sammas ei taga head äraelamist.

Sellepärast on üldiselt mõistlik osta omale eluase, mis tulevikus elamiskulusid vähendab või investeerida ettevõtlusesse või aktsiatesse, pensionifondidesse, mida pensionipõlves on võimalik müüa või mis annavad dividenditulu. Pension ja rahalised säästud on vaid osa toimetulekust. Pensionäri igakuised kulud näiteks Tallinnas erinevad täna sõltuvalt sellest, kas tal on oma korter või mitte. Üür võib olla Tallinnas 300 eurot, pension on aga 450 eurot üle Eesti.

Samuti on mõistlik saada lapsi, kes vanaduspõlves toeks on. Väga individualistlik ühiskond, kus lapsi sünnib vähe ja vanaduspõlve kindlustamisel loodetakse riigile, ei ole jätkusuutlik, sest kui lapsi ei sünni, pole piisavalt inimesi, kes tööd teeks ja ka makse maksaks.

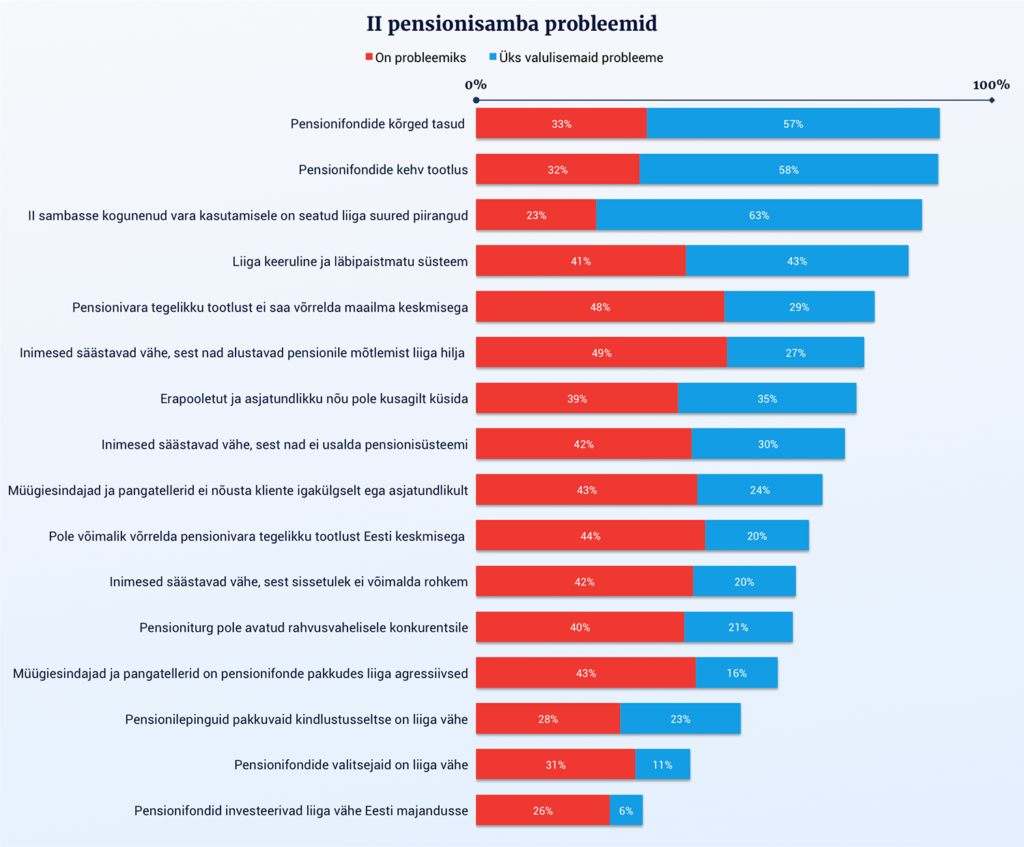

Artikli pilt: Tulundusühistu Tuleva küsitlus: Pensioni II samba valusaimad probleemid